- 品牌

- 易城灵工

- 服务项目

- 灵活用工

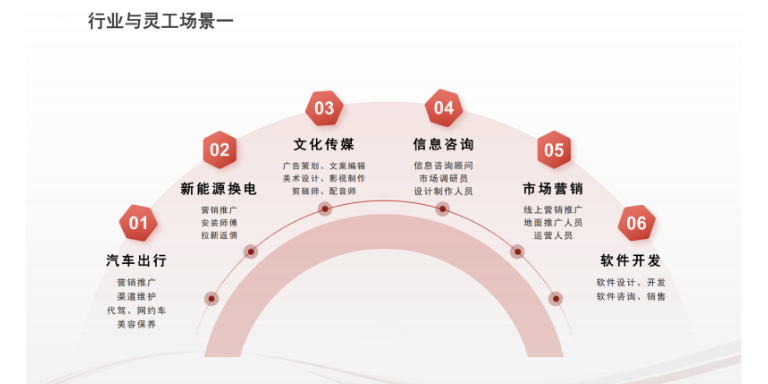

哪些行业人员可以用到灵活用工呢1.新兴行业和技术领域:在新兴行业和技术领域,公司可能需要临时性的专业人才,如软件技术研发、测试、运维等。2.网络服务行业:线上打车平台、知识付费平台、线上教育平台等,需要灵活应对用户需求变化的行业,适合采用灵活用工模式。3.物流和配送行业:快递物流、外卖配送等行业需要根据订单量灵活调配配送员和司机,因此灵工模式可以有效满足这些行业的需求。4.零售业和服务业:超市、便利店、餐饮业等需要根据季节性和节假日等因素灵活调整人员配备,灵工可以帮助这些企业更好地管理人力资源。5.广告推广和销售行业:广告推广、销售、调研等行业需要根据项目需求灵活调配人员,因此适合采用灵活用工模式。6.家政、维修和保安行业:家政服务、维修服务、保安服务等行业需要根据客户需求灵活调配人员7.咨询和培训行业:各类学习辅导、兴趣培训、职业技能培训机构需要根据学员数量和课程需求灵活调配教师和课程顾问总的来说,需要根据需求灵活调配人员的行业和有降本增效需求的企业,都适合采用灵活用工模式。通过灵活用工,企业可以更灵活地管理人力资源,提高管理效率,降低成本,适应市场变化,获得竞争优势。灵活用工与企业相结合有许多优势和特点。湖南劳务派遣灵活就业费用结算

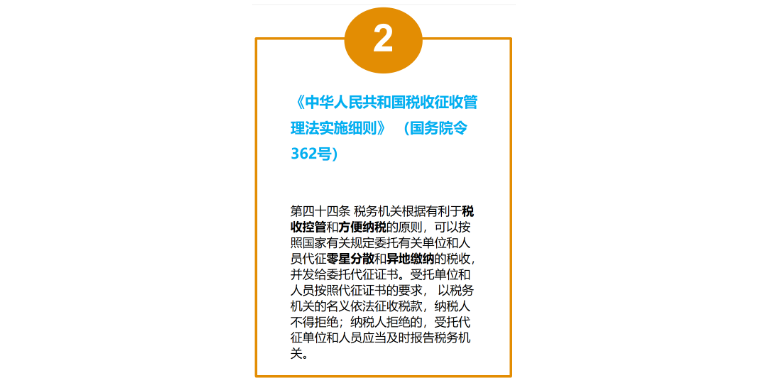

各灵工平台针对结算的服务费纳税解决方案及其合规性存在差异,典型的两种模式如下:其一,委托代征模式。灵工平台受税源地主管税务部门的委托,依据其与主管税务部门签署的《委托代征协议》,代为征收灵工人员所获得的经营所得所应缴纳的增值税及个人所得税。合规要点在于关注《委托代征协议》的有效性、授权代征的范围、授权代征的税种及其对应的税率等事宜。其二,个体工商户模式。灵工平台受灵工人员委托,为其代办设立个体工商户手续;灵工人员以个体工商户名义承接灵工平台分派的任务并对此纳税与开具发票。合规要点在于关注个体工商户代办设立的真实意愿及其设立的合规性、个体工商户享受的个人所得税政策(实践中各灵工平台多倾向于采取核定征收方式以低税率方式完税)的合规性及对应开票的合规性。北京一站式公对私佣金下发总体来说,灵活用工的优势大于劣势:一是可以帮助用工企业节约成本;二是用工企业可以提升效率。

灵活用工,开启企业降本增效新时代!在竞争激烈的市场环境下,企业如何降本增效成为关键。灵活用工模式正是解决这一问题的得力助手。首先,灵活用工能够根据企业业务需求,灵活调整人力资源配置,避免了闲置劳动力和过高的固定人力成本,实现了成本的有效降低。其次,这种模式可以让企业在项目高峰期快速引入专业人才,提高工作效率和质量,确保项目按时完成,从而增加企业的效益。此外,灵活用工还减少了企业在员工招聘、培训、福利等方面的投入,降低了管理成本和风险。总之,灵活用工为企业提供了一种更加灵活、高效的用人方式,帮助企业在降低成本的同时,提升了运营效率和竞争力,使企业能够在市场中脱颖而出,实现可持续发展。让我们携手灵活用工,共创企业美好未来!

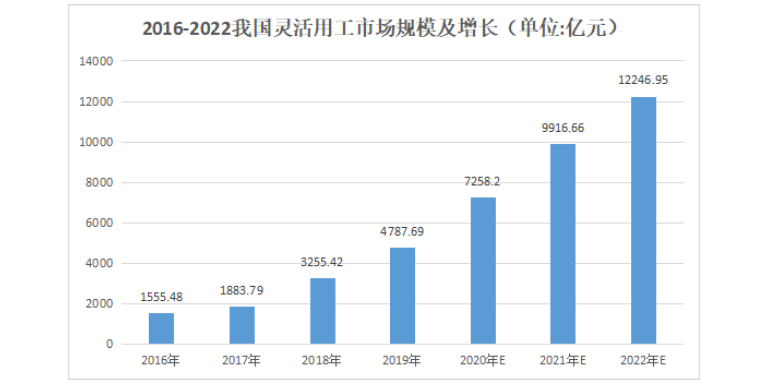

灵活用工具有多方面的优势,以下是一些主要的优点:首先,降低用人成本。企业可以根据实际需求灵活调整用工数量,避免了闲置劳动力的成本浪费,减少了固定人力成本的支出。其次,提高效率。能够快速调配具备相应技能的人员,满足企业在不同阶段的业务需求,确保工作的高效完成。再者,增强灵活性。可以根据市场变化和业务波动,灵活增减员工,使企业能够更好地应对市场挑战。另外,风险分散。降低了企业对长期员工的依赖,减少因员工离职、病假等原因带来的风险。同时,拓展人才资源。能够吸引更多不同背景和经验的人才,为企业带来新的思维和创新能力。此外,灵活用工还能减轻企业的管理负担,使企业能够将更多精力集中在主要业务上,提升自身竞争力,实现企业的可持续发展。市场规模大,2023年灵活用工业务量预计在2.7万亿元左右,狭义通过灵活用工平台结算的业务约1万亿元。

近些年来。互联网的发展极为迅猛,只要我们予以细致入微地观察,便能觉察到各行各业的用工方式,均有转变,并且愈发高效,无论是初创企业还是大型企业,都在尝试通过灵活用工来优化人力资源配置,提高运营效率。我国灵活用工行业的大企业名单正快速拉长——京东、饿了么、沃尔玛、星巴克、亚马逊、肯德基、麦当劳等等,开始大量使用“灵活用工”,使得灵活用工的市场渗透率稳步提升。而在市场上也涌现出诸多灵活用工平台和机构,然而其质量却良莠不齐,许多人都无法分辨起各平台合规程度。那么就得从公司背景,风控,舆情来慎重挑选合适的灵工平台。灵活用工,企业服务一站式公转私结算平台。河南众包灵活就业服务平台

企业为什么想要采用灵活用工?湖南劳务派遣灵活就业费用结算

劳务报酬所得与经营所得的区别点在于:劳务报酬所得对应的交付物是“劳务”,而经营所得对应的交付物是“成果”。如何判断交付物是属于劳务还是成果?我们参考国家税务总局针对各个行业的特别规定或批复,总结出以下辨别方式:一,看是否作为合同签署与对外履约主体。对于第三方而言,提供劳务方通常不会是合同的直接签署对象,而是由支付劳务报酬的一方进行签署,如劳务派遣公司直接与用工单位签合同。二,看是否需要承担经营风险、自负盈亏。灵工人员通常自备作业所需工具,如技术员自带电脑,摄影摄像师自备摄影器材。三,看是否承担服务质量责任并作为发票开具主体。一般而言,取得劳务报酬所得一方是按支付报酬的一方的要求指示提供服务,服务完成后即完成义务,一般不对外就服务质量承担额外的责任,亦不对外开具相应增值税发票。如,建筑工人通常无须承担房屋质量,其收入则视为劳务报酬。而取得经营所得一方,除就其所得需对外开具相应增值税发票外,亦需对整个生产经营活动进行计划、组织、控制、协调,以实现其任务和目标,如服务成果不达预期或出现服务质量问题,经营一方需对外承担相应的法律责任。湖南劳务派遣灵活就业费用结算

- 湖南兼职灵活用工佣金下发 2024-05-20

- 湖北劳务派遣佣金结算 2024-05-20

- 湖南灵活就业公对私任务结算 2024-05-20

- 劳务派遣灵活就业结算平台 2024-05-20

- 湖南一站式灵活就业兼职平台 2024-05-20

- 北京一站式灵活就业结算平台 2024-05-20

- 上海央企灵活用工供应商 2024-05-20

- 第三方公对私结算平台 2024-05-20

- 湖南劳务派遣灵活用工结算平台 2024-05-20

- 上海非全日制佣金结算服务平台 2024-05-20

- 湖南佣金结算核定征收 2024-05-20

- 灵活用工公对私薪酬结算 2024-05-20