- 品牌

- 易城灵工

- 服务项目

- 灵活用工

灵工可以解决企业在运营过程中的多个问题。问题一:企业支出难以获得发票;解决方案:通过灵活用工平台,企业可以合规地进行佣金的发放和结算。平台上的税源地公司会为企业开具全额增值税专票,用于企业的成本列支和税务抵扣。这不仅解决了企业支出难以获得发票的问题,同时也确保了企业的财务合规性。问题二:税负成本高;解决方案:利用灵活用工平台,企业可以通过发布任务的方式,增加成本支出,从而降低应纳税所得额,进而减少企业所得税的缴纳。这种方式可以作为一种有效的税筹工具,帮助企业降低税负成本。问题三:用工模式的风险和限制;解决方案:通过灵活用工平台,企业可以重构用工模式,将部分员工转化为灵活用工。这样,企业可以不再与这部分员工签订劳动合同,而是将他们的工作转化为任务形式。同时,企业与平台上的税源地公司签订共享经济服务协议,个人也与税源地公司签订相关协议,从而规避了传统用工模式下可能存在的风险,如社保缴纳问题、劳动合同纠纷等。综上所述,灵活用工平台通过提供合规的发票、降低税负成本以及重构用工模式等功能,有效地解决企业面临的一系列问题。这不仅提升了企业的运营效率,也降低了企业的运营风险。如果想开展业务平台方必须与税源地税务局签署《委托代征代缴合作协议》才可以做这项业务。杭州央企灵活就业任务结算

湖南省的灵活用工政策规定和监管水平是官方明确的、规范的。湖南省的规则明确,不随意变更规则,不轻易更改解释。为用工企业免除后顾之忧,其他省份有企业结算完以后,隔年又收到税局的补税通知。a.湖南是行业早期向国税总局报备申请试点灵活用工的,并且得到的肯定答复。b.湖南是省税务局发布多项税务文件要求的,分别是50、32、44号文。c.委托代征证书在湖南省税局官网可查(其他省份不具备)湖南省发布文件大致内容:a.50号文,20年发布,目的是为灵活用工正名,合理合法,含有一些基本要求,同时明文规定临时税务登记纳税人月度经营收入在10万元以内,免征增值税和个税;b.32号文,21年初发布,目的是详细的规定了灵活用工平台的各项要求,比如临时税务登记,一年一签委托代征,要收集验证个人信息,部分行业不能做,篇幅6-7页;c.44号文,21年底发布,直接开始规定税务所(牌照颁发机构)的各项要求了,要求一季度一检查,平时不定期抽检,要求灵工平台给税局做系统(数据对接,数据展示,监管权限),如税务所没有按要求做,或者没有执行,会处分税务所。杭州央企灵活用工服务平台灵活用工什么意思?灵活用工的含义。

灵活用工的发展前景,主要体现在以下几个方面:1.市场需求增长:企业对灵活用工的需求将持续增加。2.就业观念变化:人们对工作形式的接受度提高。3.技术驱动:数字化平台使灵活用工更加便捷。4.政策支持:zf鼓励发展灵活就业。5.多元化发展:涵盖更多行业和岗位。6.人力资源优化:帮助企业更好地配置人力资源。然而,也面临一些挑战:7.法律法规完善:需进一步明确权益和责任。8.保障体系建设:确保劳动者的权益。9.平台规范管理:防止违规行为。10.职业发展规划:为劳动者提供职业发展支持。总体而言,灵活用工行业前景乐观,但需要各方共同努力,解决存在的问题,实现可持续发展。

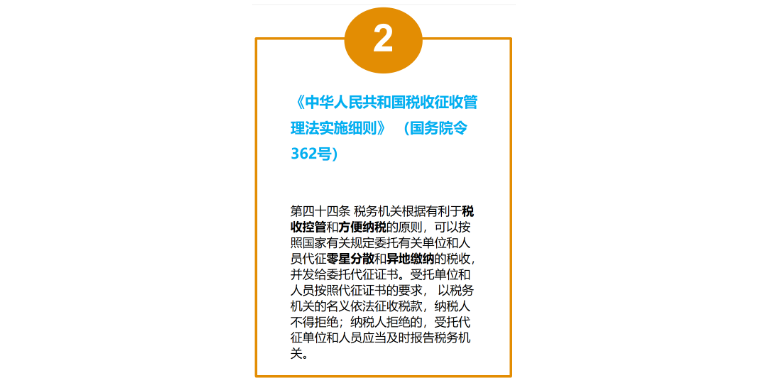

灵工平台合法吗?大多数灵活用工平台是合法的,但在使用这些平台时需要注意一些法律和合规问题。以下是一些你可能需要考虑的方面:劳动法合规性:平台上的工作机会应该遵守当地的劳动法规定。这包括支付工资、工时限制、加班费等。确保你参与的工作符合当地法律的规定。税务义务:使用灵活用工平台获得的收入可能需要纳税。了解你所在地区的税务规定,并确保按照法律要求报税。合同和条款:在加入平台之前,仔细阅读平台的用户协议和条款。确保你理解自己的权利和义务,以及平台对于工作关系的定义。保险和工作保障:一些平台可能为工作者提供一定的保险或工作保障,但并不是所有平台都会提供。了解平台是否提供这些保障,并了解具体的保障范围。隐私和数据安全:在使用平台时,你可能需要提供个人信息。确保平台采取适当的隐私和数据安全措施,以保护你的个人信息不被滥用或泄露。法律合规性:平台的运营是否符合当地法律的规定,以及它们是否持有必要的许可证或证书,这都是需要考虑的因素。委托代征依据的是法律法规,所以是否有明确清晰的委托代征证书、协议,这决定了灵工平台存在的合理性。

灵活用工模式下的灵工人员是非全日制的,有自主选择权。在灵活用工关系下,用工企业与灵工人员之间属于平等的合作关系,灵工人员通常自己提供工作所需工具,并自由选择工作时间、工作量等,其所得属于“经营所得”,无须用工企业代扣代缴,用工企业也无须承担缴纳社会保险及住房公积金等义务。一般而言,如用工企业要求灵工人员严格遵守用工企业的作息时间、休息休假、考勤请假等各项公司规章制度,则可能被法院判定为与灵工人员之间的关系符合“人身依附性”和“组织隶属性”的特征,则可能被判定为构成事实劳动关系。根据《劳动合同法》的规定,非全日制用工属干劳动用工关系的一种,是指以小时计酬为主,劳动者在同一用人单位一般平均每曰工作时间不超过4小时,每周工作时间累计不超过24小时的用工形式。在非全日制劳动用工关系项下,用工企业仍需承担相应用人单位义务,为其缴纳工伤保险,并应就劳动者“工资、薪金所得”代扣代缴其个人所得税;灵活用工合同中应避免具有“小时工”“临时工”等非全日制用工关系用语,防止从形式上被认定为非全日制用工关系。灵活用工,可以视为一种财税减免优惠的政策,面向低收入灵活用工群体的。北京非全日制灵活用工任务结算

降低用工成本,避免法律风险。杭州央企灵活就业任务结算

灵活用工异地报税是否靠谱:首先,如果选择了一家专业的、有资质的报税服务提供者,那么异地报税是完全可行的,并且也能保证一定的靠谱性。这样的服务提供者通常具备丰富的税务知识和经验,能够根据不同的税务情况提供合适的报税方案,并确保遵守相关的法律法规。然而,如果选择了一些不正规或者没有资质的报税服务提供者,那么异地报税就可能存在一定的风险。这些服务提供者可能缺乏必要的税务知识和经验,无法提供合适的报税方案,甚至可能违法操作,导致个人面临税务风险。此外,个人的税务情况也会影响异地报税的靠谱性。如果个人的税务情况比较复杂,涉及多个税种、多个地区,那么异地报税的难度和风险就会相应增加。在这种情况下,建议寻求专业的税务咨询和建议,确保报税过程合法、合规。然后,还需要考虑相关的法律法规。不同地区可能有不同的税务政策和规定,因此在选择异地报税时需要了解并遵守这些规定。如果违反了相关法规,就可能面临税务处罚和法律风险。综上所述,灵工异地报税是否靠谱取决于多个因素。在选择报税服务提供者时,需要谨慎选择并了解其资质和信誉;在处理个人税务情况时,需要充分了解自己的税务情况并遵守相关法规。杭州央企灵活就业任务结算

- 合规灵活用工 2024-11-01

- 湖北央企灵活用工服务平台 2024-11-01

- 湖北佣金结算平台 2024-11-01

- 兼职灵活就业佣金下发 2024-11-01

- 上海一站式兼职结算核定征收 2024-11-01

- 央企灵活用工薪酬结算 2024-11-01

- 湖南兼职灵活用工费用结算 2024-11-01

- 临时工兼职结算税收优惠政策 2024-11-01

- 湖北非全日制灵活就业 2024-10-25

- 杭州第三方灵活就业任务结算 2024-10-25

- 上海一站式灵活用工费用结算 2024-10-25

- 河南灵活用工公对私任务结算 2024-09-25