医保控费系统审核结果统计功能介绍:系统对所有单据进行预审,将所有单据的审核结果以科室为维度进行统计分析,包括:系统审核数、异常数量、异常占比、异常金额占比、异常人次、异常人次占比等指标。通过图形化的展现让隐藏在后台运行的系统更透明、更直观清晰地展现给管理人员。通过图形化统计视图可以直观看出本院单据审核的月度趋势图。医院管理人员可根据统计的结果制定相应的监控规则,提高医院控费的效果。根据审核结果,对医院内的不同审核主体,医生、科室等的医保费用违规、不合理使用情况进行数据挖掘、数据分析。医保控费就是控制资源浪费造成的医疗费用的过快增长。综合医院医保内控系统优点

如何配合使用医保内控系统推进医保基金运行规范?一是完善内控制度体系,确保内部管理有章可循有据可依。二是强化岗位责任,确保内控和管理有效落实,全方面系统地梳理分析业务流程中所涉及的不相容岗位,通过实施分离措施,明确细化责任,横向与纵向相互制约监督,实行人员AB角制度和定期轮岗制度,有效防范关键岗位风险。三是开展内控自查,运用评价结果促进管理提升,监督检查和自我评价,是内部控制得以有效实施的重要保障。通过日常监督检查,查找内控实施过程中存在的突出问题、管理漏洞和薄弱环节,并针对存在的问题进行限时整改,推动内控工作质量进一步提升。综合医院医保内控系统优点如何配合使用医保内控系统推进医保基金运行规范?

医保控费措施:(1)费用偿付模式采用预付制:即按病种或人头先把钱预付给医院,超支不补,节余归医院。从根本上转变医院的利益机制,由原来的医疗费用支出越多医院收益越大,转变成医疗费用支出越多医院收益越小。因此,医院不得不提高医疗质量、缩短住院天数、降低服务成本和开展预防保健工作,从而达到了降低医疗费用的目的。(2)运用质控原理控制医疗费用:适用于病种费用以及门诊费用和住院费用控制。首先随机抽取足量的样本,然后计算出乎均值和标准差,再把平均值加两个标准差作为费用控制上限。对超过上限的费用,保险管理机构向医疗单位偿付一部分或者全部拒付。

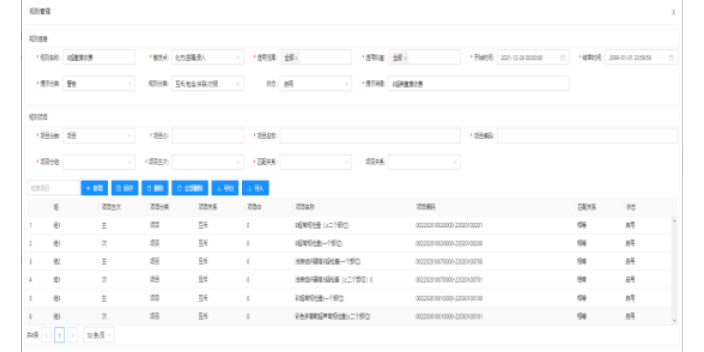

DRG准确医保控费系统:通过DRG数据分析,根据二八定律,按照亏损大小前20的病组排序,分轻重缓急对影响亏损较大的病组优先进行控费。通过设置病组的费用结构表示(包括表示均费、药占比、耗占比、医技费用占比、医疗服务占比等)、时间效率标准(包括平均住院日、术前占床日等),将院内亏损病组与表示病组直接对比,寻找和表示病组的差异,进而定位问题。第1,分析同一病组不同科室的时间消耗指数和费用消耗指数,分析其住院病人的例均总费用、药品费、材料费和平均住院日等指标,并与院内表示值对比,优化问题。第二,分析同一病组不同医疗方式,做好临床路径管理,控制不合理诊疗费用。医保控费系统结果分析功能包括科室违规排名。

医保控费系统诞生前景:针对当前医保存在的问题,国家医保局提出了医保控费的要求。所谓医保控费,简言之就是控制不合理的医疗费用,控制资源浪费造成的医疗费用的过快增长,管理好相对有限的医保基金,确保病患的自付医疗费用控制在其可接受的范围。医保控费不是简单地控制医疗费用的过快增长,而是将有限的医保基金用到刀刃上,大幅提高医保基金的使用效率,提高医保基金的抗风险能力。在国家医保控费的大背景下,医院需要对自身成本进行合理控制,才能进入良性竞争发展的轨道。医院在优化成本的过程中,要注重对医疗水平以及医疗服务质量的保证,进行细致化、精确化的成本管理,可以使得医院在运营管理中不断降低成本。在医院成本管理体系的建设过程中,要充分考虑正常运转所需要的成本,要采用先进的管理理念和管理技术来降低成本。医保控费系统可以规范医疗服务机构和医务人员的诊疗行为。综合医院医保内控系统优点

针对当前医保存在的问题,国家医保局提出了医保控费的要求。综合医院医保内控系统优点

医保控费系统:精细化和市场化是主旋律。在医保支付方式变革陷入困境的情况下,医保机构希望通过信息技术手段,更精细化的管控医保基金的支出。人社部希望通过嵌入式的监控软件,实现对医保支付的实时监控,促进诊疗合理化,提高基金使用效率;医保控费的背后是保险机构在产业链上的地位提升——从报销方升级到支付方。医保控费模式不断演进的背后,是保险(社保、商保)在不断的探索角色转型。保险不再局限于简单的财务报销方,开始力图充分发挥“支付方”的功能,从单纯的控费起步,逐步升级为通过自身的议价能力影响产业链中医疗服务的提供方(医院、医药)的合理医疗、用药行为。综合医院医保内控系统优点